Si un logement appartenant à l’entreprise est mis à la disposition d’un de ses salariés gratuitement il faut évaluer l’avantage en nature et le notifier sur le bulletin de salaire. L’entreprise peut aussi bien être propriétaire que locataire de ce logement.

Évaluation de l’avantage en nature

Il existe deux méthodes :

Méthode de l’évaluation réelle

Valeur locative servant à l’établissement de la taxe d’habitation + valeur réelle des avantages accessoires (eau, électricité, gaz, etc)

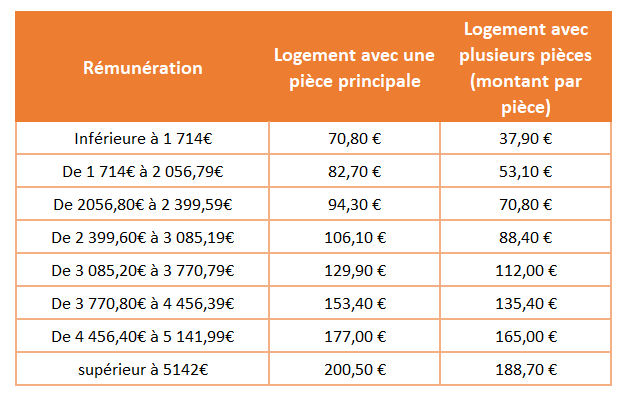

Méthode de l’évaluation forfaitaire

Cette méthode prend en compte le salaire brut du salarié (montant soumis à charge de sécurité sociale) et le nombre de pièces du logement en question.

Exemple :

Un salarié percevant une rémunération de 2 500€ brut et dont le logement est un 3 pièces

Son avantage en nature logement sera de 88,40€ x 3 = 265,20€

Application sur le bulletin de salaire

L’avantage en nature logement est un montant brut à soumettre à charges puis doit se reprendre en net en base de bulletin. Le but est seulement de soumettre ce montant aux charges sociales. Si vous oubliez de le reprendre en bas de bulletin vous augmentez le net de votre salarié.

Il se compose donc de deux rubriques de paie du même montant :

- une rubrique positive dans la partie brute du bulletin

- une rubrique négative se situant près déduction des charges et avant le net à payer

Cas particulier des dirigeants

La valeur réelle du logement est à prendre en compte comme montant de l’avantage en nature. Cette valeur comprend le loyer et toute somme accessoire prise en charge par l’employeur en rapport avec le logement (taxe d’habitation, facture EDF, …)

Autres articles

Bonjour

Doit-on prendre le salaire brut entièrement pour appliquer cet avantage ?

Cordialement

Bonjour,

Comme indiqué dans l’article il convient de prendre le salaire soumis à charge de sécurité sociale.

Cdlt

Es se que l’avantage en nature de logement est changé quand l’employeur applique a payer les charges d’eau et électricité et chauffage