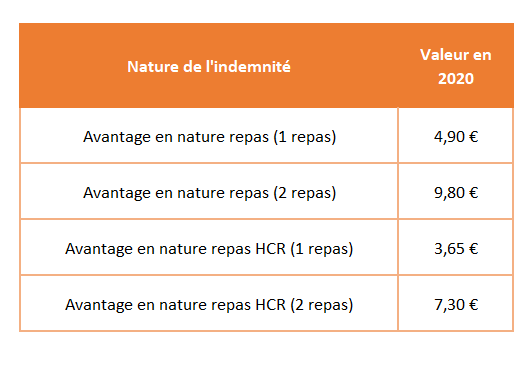

L’employeur peut, s’il le souhaite ou si la convention collective le prévoit, fournir les repas à ses salariés. Ce service constitue cependant un avantage en nature à inclure au bulletin de salaire pour soumission à charges sociales.

Barèmes 2020

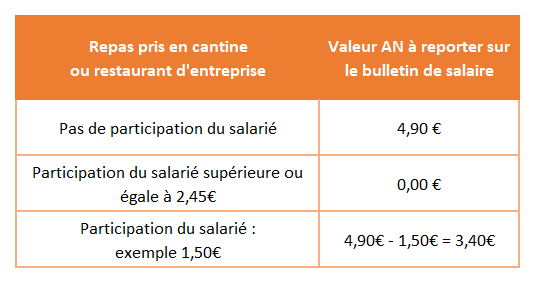

Quid cantine et restaurant d’entreprise

La mise en place d’un restaurant d’entreprise est très appréciée par les collaborateurs. Attention cependant à bien passer l’avantage en paie si l’employeur participe à la prise en charge des repas.

En 2020 il est admis que si le salarié participe à au moins 2.45€ par repas (soit 50% de l’avantage en nature repas 2020) la soumission à charge n’est plus obligatoire.

Exemple :

Tickets restaurants

Il est courant que les entreprises optent pour les tickets restaurants plutôt que pour l’avantage en nature.

Pour tout savoir sur la mise en place et les barèmes 2020 des tickets restaurant : http://apprendre-la-paie.com/titres-restaurants/

Remboursement frais et avantage en nature

Il ne faut pas confondre remboursement de frais et avantage en nature. Seul le repas fourni par l’employeur est avantage en nature. Si l’entreprise rembourse les frais de repas, avancés par un salarié en déplacement par exemple, il ne s’agit pas d’un avantage en nature.

Autres articles