Depuis le 1er janvier 2019 la taxe d’apprentissage et la contribution à la formation professionnelle ont fusionné pour devenir la Contribution unique à la formation professionnelle et à l’alternance.

Cependant leurs règles d’application restent bien distinctes.

Qui est redevable de la taxe d’apprentissage?

Toutes les entreprises soumises à l’impôt sur le revenu ou sur les sociétés sont redevables de cette taxe. Il n’existe pas de seuil d’effectif.

Sont toutefois exonérés :

- les entreprises employant des apprentis et donc la masse salariale ne dépasse pas 6 fois les SMIC annuel (107 889.60€ en 2019)

- les sociétés dont l’activité est exclusivement l’enseignement

- les groupements d’employeurs composés d’agriculteurs ou de société civiles agricoles eux mêmes exonérés de la taxe

- les sociétés civiles de moyens sous certaines conditions et lorsque l’activité est non commerciale

Quel est le montant de la taxe?

Le montant de la taxe est de 0.68% de la masse salariale de l’entreprise de l’année précédente (0.44% pour le régime Alsace-Moselle).

La masse salariale constitue l’ensemble des rémunérations brutes versées à ses salariés (salaire, prime, gratifications, avantages en nature…).

La rémunération des apprentis est exclue de l’assiette pour les entreprises de moins de 11 salariés.

Les entreprises de 11 salariés ou plus ont tout de même droit à une exonération partielle de 11% du SMIC (20% pour les DOM).

CSA : Contribution supplémentaire à l’apprentissage

La CSA est obligatoire pour les entreprises d’au moins 250 salariés qui emploient moins de 5% de leur effectif annuel moyen en:

- contrat d’apprentissage

- contrat de professionnalisation

- VIE (jeunes accomplissant un volontariat international en entreprise)

- CIFRE (jeunes en contrat industriel de formation pour la recherche)

Exonération possible :

- l’entreprise emploie au moins 3% de son effectif annuel moyen

- elle a augmenté d’au moins 10% le nombre d’alternants par rapport à l’année précédente

- l’entreprise dispose d’un accord de branche prévoyant une augmentation de l’emploi des apprentis d’au moins 10%

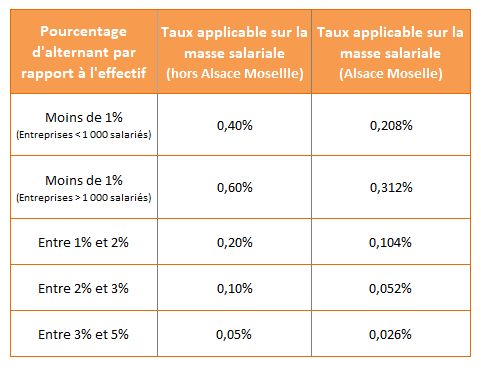

Montant de la CSA

Quand et comment déclarer la taxe?

La masse salariale se déclare chaque mois par le biais de la DSN.

La taxe quand à elle doit être versée intégralement avant le mois de mars de l’année suivante à l’OPCO compétente.

A partir de 2020 la collecte interviendra en cours d’année pour permettre un paiement en année N de la taxe. Les modalités seront précisées ultérieurement par décret.

En 2021 il est prévue que la taxe d’apprentissage soit intégrée au système de DSN pour paiement mensuel. L’organisme collecteur deviendra donc l’URSSAF.

Comment réduire le montant de sa taxe d’apprentissage?

Il n’y a pas beaucoup de solutions pour réduire le montant de cette taxe. Par contre vous pouvez optimiser ce montant afin qu’il contribue au développement de l’entreprise.

- En recrutant des alternants qui deviendront vos futurs collaborateurs. Anticipez vos recrutements! Un salarié arrive bientôt à l’âge de la retraite? Vous prévoyez d’accroître votre CA? Prenez le temps de former votre personnel grâce aux recrutements d’alternants

- En versant des subventions aux centres de formations proche de chez vous! On y pense pas toujours mais plutôt que de reverser le montant à l’état vous pouvez répartir la somme de la CSA sur des organismes de formations de votre choix. De cette manière vous pouvez créer de véritables partenariats! A vous ensuite de l’adapter à votre activité commerciale.

Autres articles