La réduction générale des cotisations sur les bas salaires (Ex Réduction Fillon) est un dispositif permettant une exonération de charges patronales sur les salaires.

Qui peut en bénéficier?

Toutes les entreprises et/ou associations peuvent bénéficier de la réduction générale des cotisations. Mais également :

- les Epic

- les sociétés d’économies mixtes

- les offices publics de l’habitat (OPH)

- la Poste

Concrètement sont exclus du dispositif :

- Tout organisme de l’Etat (collectivités territoriales, établissements publics,…)

- les particuliers employeurs

- les chambres du commerce et de l’industrie (CCO)

- les chambres des métiers et de l’artisanat (CMA)

Salariés concernés par la réduction

Tout salarié dont la rémunération est inférieure à 1.6 fois le SMIC est concerné par la réduction générale.

Aucune condition ne porte sur le contrat de travail. Les salariés peuvent aussi bien être en CDD, en alternance ou encore en CDI à temps plein ou à temps partiel. Seuls exclus les mandataires sociaux qui ne disposent pas d’un contrat de travail.

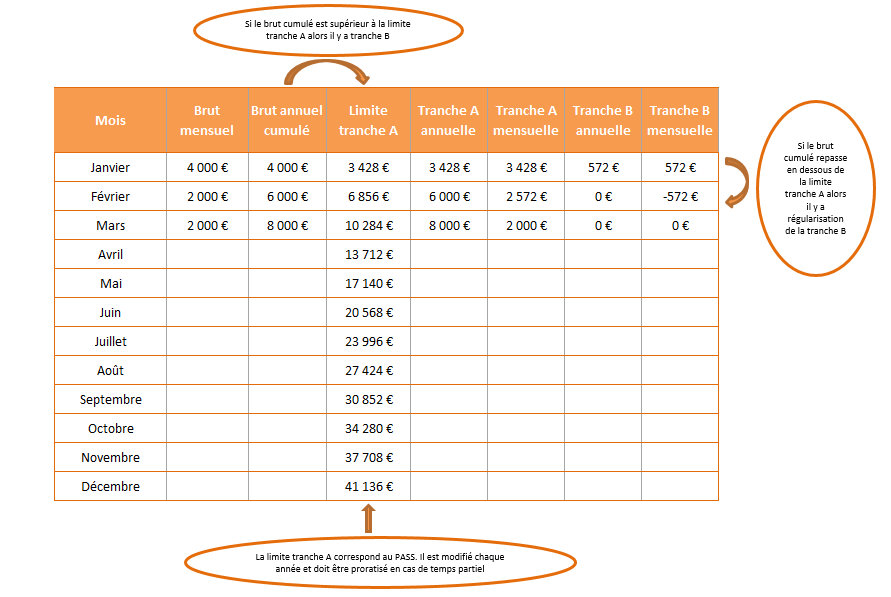

Calcul de la réduction

La réduction s’applique sur la rémunération annuelle du salarié. Cependant comme tout dispositif annuel il convient au gestionnaire de paie d’appliquer une application mensuelle du dispositif. Inutile de vous dire que vous pouvez donc avoir des régularisations en cours d’année !

Assiette de cotisation

Le coefficient s’applique sur l’ensemble de la rémunération brute annuelle. Sont inclus 13ème mois, primes, gratifications, heures supplémentaires, ICCP, maintien de salaire, temps de trajet, temps de pause, temps d’habillage, …

Taux applicables

Le taux applicable dépend de l’effectif de l’entreprise.

A compter du 1er janvier 2020 :

- Moins de 50 salariés : 0.3205

- A partir de 50 salariés : 0.3245

Calcul du coefficient

La formule mathématique est la suivante : C = (T / 0.6) x [(1.6 x (SMIC annuel / RAB) – 1]

C = Coefficient

T = taux applicable (paragraphe précédent)

RAB = Rémunération annuelle brute

1.6 SMIC annuel en 2020 = 1 539,45€ x 12 x 1.6 = 29 556,80€

De quoi faire peur vous ne trouvez pas??? Un peu d’application nous permettra de mieux comprendre l’application de la réduction Fillon.

Exemple 1

Nous sommes en juin 2020. L’entreprise Y emploie 14 salariés. Monsieur X, salarié à temps plein de cette entreprise perçoit une rémunération brute annuelle de 21 600€.

Monsieur X a un salaire inférieur à 1.6 SMIC, l’entreprise est donc en droit d’appliquer la réduction.

C = (0.3205 / 0.6) x [1.6 x (18 473 / 21 600) -1 ]

C = 0.1973

Montant de la réduction sur bulletin de juin : 1 800 x 0.1973 = 355,14€

Exemple 2 :

Nous sommes en août 2020. L’entreprise Z emploie 55 salariés. Madame V, salariée de cette entreprise perçoit une rémunération annuelle brute de 16 800€ pour un contrat de 28h par semaine.

Calcul de la limite du SMIC applicable :

1 539,45€ x (28 / 35) = 1 231,56€

1 231,56€ x 1.6 = 1 970,50€

Calcul du coefficient :

C = (0.3245 / 0.6) x [1.6 x ( 14 778,72 / 16 800) – 1]

C = 0.2210

Montant de la réduction : 1 400 x 0.2210 = 309,40€

Astuce

L’URSSAF a mis en ligne un simulateur de cotisation. A utiliser sans modération!

https://www.declaration.urssaf.fr/calcul/

Autres articles