Le congé maternité est accordé à toute femme enceinte sous certaines conditions. Il est indemnisé par la sécurité sociale à travers l’IJSS maternité.

Les conditions pour bénéficier du congé maternité

Les conditions sont identiques à celles de l’ IJSS maladie. Retrouvez notre article : https://apprendre-la-paie.com/les-ijss-maladie/

Cependant, la salariée doit déclarer sa grossesse dans les quatorze premières semaines à la sécurité sociale et à la CAF grâce à son certificat de grossesse préalablement établi par son médecin.

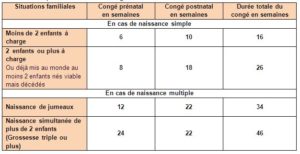

La durée du congé maternité

Le congé pathologique

Il est très courant qu’à cette durée s’ajoute le congé pathologique. Ce dernier est d’une durée de 14 jours et se prend avant le début du congé maternité. Le médecin établira un arrêt de travail maladie précisant sa nature pathologique donnant donc droit à la même indemnisation que le congé maternité. Attention gestionnaires de paies cela veut dire qu’il vous faut toujours vérifier vos arrêts maladies pour vous assurer que ce dernier ne résulte pas d’un état pathologique de grossesse car l’attestation à transmettre à la sécurité sociale ne sera pas la même!

Le calcul de l’indemnité

Moyenne des trois derniers mois civils net / 30.42 (dans la limite du PMSS)

Par soucis d’égalité vu que les charges sociales diffèrent d’une entreprise à l’autre, les salaires nets à indiquer à la sécurité sociale sont les salaires bruts abattus de 21%

Exemple :

Une salariée dont le congé maternité débute en novembre et dont les salaires étaient les suivants :

- Août : 3 100€ brut soit 2 449€ net

- Septembre : 2 900€ brut soit 2 291€ net

- Octobre : 2 900€ brut soit 2 291€ net

Le calcul sera donc le suivant :

(2 449 + 2 291 +2 291) / 3 = 2 343.67

(2 343.67/ 30.42 ) = 77.04€ brut par jour

NB : un simulateur est mis à disposition par la sécurité sociale. Retrouvez le ici

Le régime social et fiscal de l’indemnité

L’IJSS maternité est soumise à CSG pour 6.20% et à CRDS pour 0.50%.

Elle est également imposable.

L’attestation de salaire

Toujours identique aux IJSS maladies, l’attestation de salaire doit être envoyé par une DSN (déclaration sociale nominative) événementielle à réception de l’arrêt de travail du salarié (si congé pathologique) ou à la date du début du congé de maternité.

Cette attestation permet d’indiquer à la sécurité sociale :

- l’identification de l’employeur

- l’identification du salarié

- la date du dernier jour travaillé

- les indications relatives à l’ouverture des droits

- les éléments de salaire permettant le calcul des IJSS soit les trois derniers mois de salaires nets précédents l’arrêt (attention ! pour la maternité les salaires à indiquer sont en bruts déduits de 21% de charges salariales)

- la subrogation ou non de l’employeur

Pensez ensuite à surveiller vos comptes rendus de DSN. En cas de KO vous devrez corriger l’anomalie demandée puis retransmettre la DSN.

En cas de problème le site net entreprise permet toujours de saisir et transmettre les attestations de salaire.

Autres articles